Wachstum des weltweiten Solarmarktes stockt durch Kurswechsel in China

Zurück

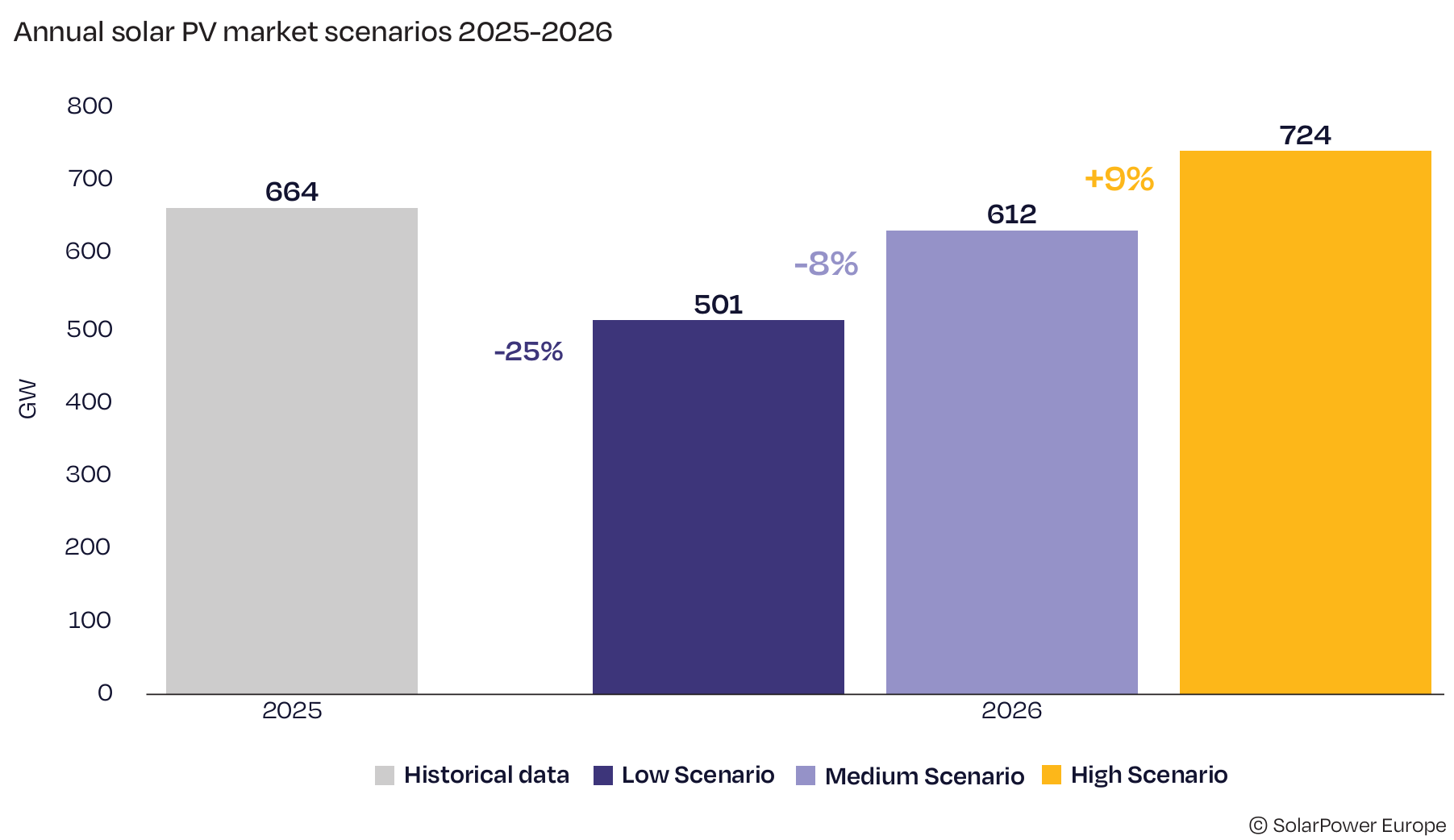

Der weltweite Solarmarkt wächst weiter, doch die Zeit immer höherer Wachstumsraten scheint vorerst vorbei zu sein. Laut dem Global Solar Market Outlook 2026-2030 von SolarPower Europe wurden 2025 noch rekordhohe 664 Gigawatt an neuer Solarkapazität installiert. Das waren 12 Prozent mehr als ein Jahr zuvor, aber deutlich weniger als das Wachstum von 32 Prozent im Jahr 2024 und 85 Prozent im Jahr 2023.

Für 2026 rechnet SolarPower Europe im mittleren Szenario sogar mit einem Rückgang des jährlichen Installationsmarktes. Weltweit sollen 612 Gigawatt hinzukommen, 8 Prozent weniger als 2025. Damit würde der globale Solar-PV-Markt erstmals seit mehr als zwanzig Jahren schrumpfen.

Das bedeutet nicht, dass sich die Solarenergie strukturell auf dem Rückzug befindet. Es zeigt jedoch, dass die Branche in eine neue Phase eintritt: Nicht mehr nur die Nachfrage nach Solarmodulen bestimmt das Tempo, sondern zunehmend auch Politik, Netzkapazität, Speicher und Marktpreise.

China bestimmt den weltweiten Trend

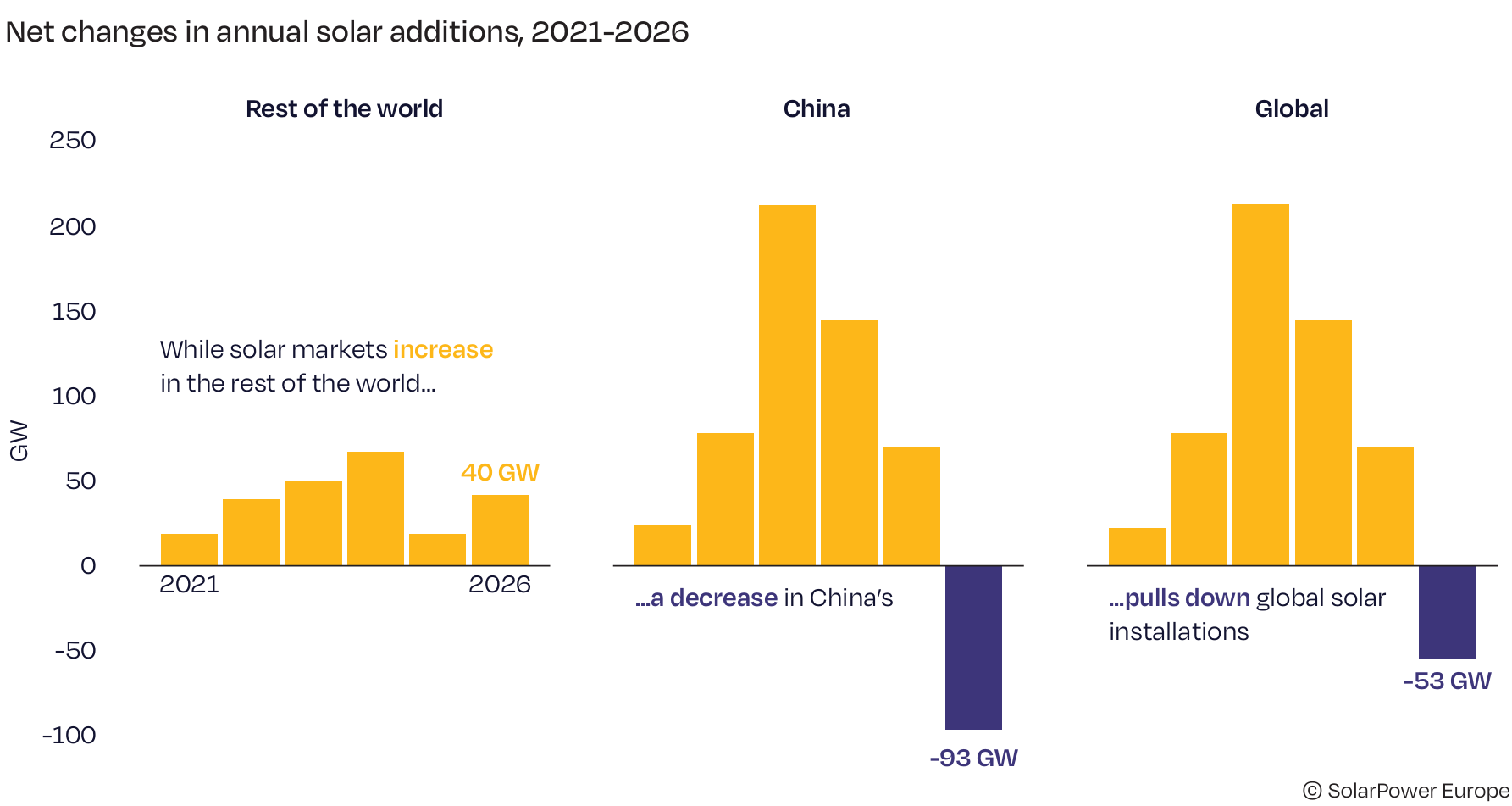

Die wichtigste Erklärung liegt in China. Das Land war 2025 für 382 Gigawatt neue Solarkapazität verantwortlich, also für 57 Prozent des Weltmarktes. Dadurch wirkt sich jede Veränderung in China unmittelbar auf die globalen Zahlen aus.

Seit dem 1. Juni 2025 ist in China das bisherige System fester Einspeisetarife für neue Solarprojekte beendet. Neue Projekte erhalten keine garantierte Vergütung mehr, sondern müssen ihren Strom am Strommarkt verkaufen. Entwickler haben deshalb viele Projekte vorgezogen, um noch unter das alte System zu fallen.

Laut SolarPower Europe führt dies 2026 zu einem erwarteten Rückgang der chinesischen Installationen um 24 Prozent: von 382 Gigawatt im Jahr 2025 auf 289 Gigawatt im Jahr 2026. In absoluten Zahlen entspricht das 93 Gigawatt weniger als im Vorjahr. Das Wachstum im Rest der Welt, rund 40 Gigawatt zusätzlich, reicht nicht aus, um diesen Rückgang auszugleichen.

Solarenergie wächst weiter Richtung 2030

Der erwartete Rückgang im Jahr 2026 sollte daher vor allem als Korrektur nach einem außergewöhnlichen Jahr in China verstanden werden. Die weltweit installierte Solarkapazität nimmt weiter zu. Nach rund 2,9 Terawatt Ende 2025 überschritt die globale Solarflotte Anfang 2026 die Marke von 3 Terawatt.

Im mittleren Szenario wächst die kumulierte Kapazität laut SolarPower Europe bis 2030 auf 6,6 Terawatt. Das liegt allerdings unter den 7,1 Terawatt, die im vergangenen Jahr noch erwartet wurden. Die Abwärtskorrektur zeigt, dass die Branche zunehmend auf strukturelle Grenzen stößt. Netzengpässe, unzureichende Batteriespeicher, begrenzte Flexibilität, Genehmigungsverfahren und Finanzierungskosten bestimmen immer stärker, wie viele Projekte tatsächlich realisiert werden können.

Abkühlung in mittelgroßen europäischen Märkten

Auch in Europa ist das Bild gemischt. Die Europäische Union fügte 2025 67,2 Gigawatt hinzu, doch das Wachstum flachte ab. Im mittleren Szenario sinkt der EU-Markt auf 64,6 Gigawatt im Jahr 2026 und 61,1 Gigawatt im Jahr 2027, bevor bis 2030 eine Erholung in Richtung 69,2 Gigawatt erwartet wird.

Auffällig ist vor allem die Abkühlung in mittelgroßen europäischen Märkten. Polen, die Niederlande und Griechenland verzeichnen laut dem Bericht Rückgänge. Ursache sind eine schwächere Nachfrage aus privaten Haushalten und zunehmende Herausforderungen bei der Integration von Solarenergie in das Energiesystem. Für die niederländische Branche ist das ein vertrautes Bild: Die nächste Wachstumsphase hängt immer stärker mit Batterien, Flexibilität, Eigenverbrauch und verfügbarer Netzkapazität zusammen.

Bekannte Empfehlungen, größere Dringlichkeit

Die politischen Empfehlungen des Global Solar Council sind wenig überraschend, aber bezeichnend für die Phase, in der sich der Markt befindet. Regierungen sollten Solarenergie in Strategien zur Energiesicherheit aufnehmen, schneller in Stromnetze investieren, Batteriespeicher fördern, Märkte und Tarife stärker auf Flexibilität ausrichten, Finanzierungskosten senken, Genehmigungen beschleunigen und Lieferketten widerstandsfähiger machen.

Der Kern ist damit klar: Solarenergie wächst weltweit weiter, doch Wachstum ist nicht länger selbstverständlich. Der Markt verschiebt sich von reiner Ausrollung hin zur Systemintegration. Für Installateure, Projektentwickler und Speicheranbieter wird genau das zur entscheidenden Aufgabe auf dem Weg Richtung 2030.